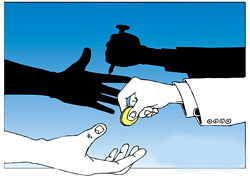

«Գինդ» շաբաթաթերթում կարելի է հանդիպել հետաքրքիր բովանդակությամբ տարբեր հայտարարությունների` «Կտրամադրեմ վարկ 6% տոկոսադրույքով` Երեւանում անշարժ գույքի գրավի դիմաց», «Անշարժ գույքի առկայության դեպքում համապատասխան պայմանների ապահովմամբ` կառաջարկվի բիզնես, հիփոթեքային եւ այլ վարկեր», «Անշարժ գույքի գրավի դիմաց տրվում է վարկ` մինչեւ 4,5 մլն դրամ, 6-8% տոկոսադրույքով»: Ֆիզիկական անձինք, օրինակ, 1,2 մլն դոլարի «երկարաժամկետ վարկեր» են առաջարկում նաեւ 5% տոկոսադրույքով կամ էլ գրավի նոտարական վավերացման պահանջով: Առաջին հայացքից այս հայտարարությունների մեջ ոչ մի տարօրինակ բան չկա` մարդիկ փողի ավելցուկ ունեն եւ ցանկանում են դրանք «տոկոսով» տալ: Սակայն, իրականում, այստեղ առկա են կոպիտ օրինախախտումներ:

Նախ, «վարկ» հասկացությունն այստեղ տեղին չէ: ՀՀ Քաղաքացիական օրենսգրքի (ՔՕ) 887 հոդվածի համաձայն, «վարկային պայմանագրով բանկը կամ այլ վարկային կազմակերպությունը (վարկատուն) պարտավորվում է պայմանագրով նախատեսված չափերով եւ պայմաններով դրամական միջոցներ (վարկ) տրամադրել փոխառուին, իսկ փոխառուն պարտավորվում է վերադարձնել ստացված գումարը եւ տոկոսներ վճարել դրանից»: Այսինքն, Հայաստանում վարկ կարող են տրամադրել բացառապես բանկերն ու վարկային կազմակերպությունները: Ֆիզիկական անձինք նման ծառայություն մատուցելու իրավունք չունեն: Իսկ ինչո՞ւ է «Գինդ»-ում օրենքի նման կոպիտ սխալով հայտարարություն տպագրվում: Բանկային իրավաբաններից մեկը մեզ հետ զրույցում նշեց, որ դա «թերթի խմբագրական կոլեգիայի սխալն» է: Մինչդեռ «Գինդ»-ից մեզ հավաստիացրեցին, որ իրենք «պատասխանատվություն չեն կրում այդ հայտարարությունների բովանդակության համար»: Ընդ որում, նրանք ասացին, որ հայտարարությունով վարկեր առաջարկողներն ինչպես ֆիզիկական, այնպես էլ իրավաբանական անձինք են: Բայց հասկանալի է, որ «կտրամադրեմ», «առաջարկում եմ», «կտամ» բառերն օգտագործողներն իրավաբանական անձ լինել չեն կարող:

Եթե անհատները վարկ չեն կարող տրամադրել, ապա այլ կերպ ի՞նչ կարելի է անվանել նշված հայտարարություններում առաջարկվող ծառայությունները: Փոխառություն: ՔՕ 877 հոդվածի համաձայն, «փոխառության պայմանագրով մեկ կողմը (փոխատուն) մյուս կողմի (փոխառուի) սեփականությանն է հանձնում դրամ կամ տեսակային հատկանիշով որոշվող այլ գույք, իսկ փոխառուն պարտավորվում է փոխատուին վերադարձնել միեւնույն գումարի դրամ (փոխառության գումարը)»: Իսկ ՔՕ 879 հոդվածը փոխատուին իրավունք է տալիս փոխառուից տոկոսներ ստանալ: Այսինքն, վարկի ու փոխառության տարբերությունն այն է, որ վարկը կարող է լինել միայն դրամական արտահայտությամբ: Բացի այդ, փոխառության դեպքում տոկոսների գանձումը պարտադիր չէ: Եվ ամենակարեւորը, փոխառություն կարող են տրամադրել ինչպես ֆինանսական շուկայի մասնակիցները, այնպես էլ ցանկացած ֆիզիկական անձ:Փաստորեն, վերոնշյալ հայտարարություններում ֆիզիկական անձինք վարկի անվան տակ հենց փոխառություն են առաջարկում` ընդ որում, 5-8% տոկոսադրույքներով: Սակայն բանկային իրավաբանը գտնում է, որ այստեղ օրենքի «կոպիտ խախտում» կա: Նա, վկայակոչելով ՔՕ 879 հոդվածի 1-ին կետը, նշում է, որ փոխառության պայմանագրի կնքման պահին փոխառության տոկոսների չափը չի կարող գերազանցել ՀՀ կենտրոնական բանկի սահմանած բանկային տոկոսի հաշվարկային դրույքի կրկնապատիկը: Իսկ ԿԲ-ն պարբերաբար հրապարակում է այդ ցուցանիշը, որը սովորաբար 14-16% է: Հուլիսի 24-ի դրությամբ, բանկային տոկոսի հաշվարկային դրույքը 15% էր: Դրա կրկնապատիկը ստացվում է 30%: Ամսական 5%-ով վարկ տրամադրող ֆիզիկական անձն իր տված գումարի դիմաց տարեկան ստանալու է մայր գումարի 60%-ը: Ի դեպ, թեեւ հայտարարություններում նշված չէ` տոկոսադրույքն ամսական է, թե տարեկան, սակայն մենք ճշտեցինք, որ հայտարարատուները նկատի ունեն ամսական տոկոսադրույքը: Բացի այդ` հասկանալի է, որ տարեկան 5-8%-ը ծիծաղելի թիվ կլիներ անհատ «վարկատուի» համար: Այսպիսով, ստացվում է, որ օրենքով, փոխատուի առաջարկած տարեկան տոկոսադրույքը չպետք է գերազանցի 30%-ն, այն դեպքում, երբ հայտարարություններում տեղ գտած «վարկերի» նվազագույն տոկոսադրույքը տարեկան 60% է: «Այս դեպքում փոխառուն կարող է դատի տալ փոխատուին` ստրկացուցիչ պայմաններով իրեն փոխառություն տրամադրելու համար»,- նշում է իրավաբանը:

Իսկ ի՞նչ է այս մասին մտածում Կենտրոնական բանկը: ԿԲ-ն, պարզվեց, առաջին անգամ մեզանից էր լսում այս լուրը եւ միայն դրանից հետո սկսեց զբաղվել այս երեւույթի բացահայտմամբ: Մի քանի օր բացահայտում էր: Ի վերջո, ԿԲ-ից մեզ նամակ եկավ, թե՝ «ՀՀ-ում վարկերի տրամադրման գործունեությունը ենթակա է լիցենզավորման: Վարկեր կարող են տրամադրել միայն բանկերը, վարկային կազմակերպությունները եւ գրավատները: Կենտրոնական բանկը 26.06.06թ.-ին թիվ 13-08/0836 գրությամբ դիմել է ՀՀ կառավարությանն առընթեր հարկային պետական ծառայության մարմիններին՝ ֆիզիկական անձանց կողմից ապօրինի ձեռնարկատիրական գործունեությամբ զբաղվելու փաստերի վերաբերյալ համապատասխան միջոցառումներ ձեռնարկելու խնդրանքով»,- նշված է մեր հարցին ԿԲ-ի լրատվական ծառայության պատասխանում: Փաստորեն, նման «քաոսային» իրավիճակում միշտ դժվարը պատասխանատուին գտնելն է: Բոլորը, կարծես, հրաժարվում են մեկնաբանությունից` մեղքը գցելով ուրիշների վրա: Հետաքրքիր է, եթե ԿԲ-ն հունիսի 26-ին արդեն դիմում է այլ գերատեսչություններին, ապա մի՞թե մեկ ամսում ոչ ոք չկարողացավ այդ ակնհայտ օրինախախտումը կանխել: Կամ միգուցե ցանկությո՞ւն չկար: