Օրեր առաջ ՀՀ բանկերի միության նախագահ Աշոտ Օսիպյանը ամփոփել էր Հայաստանի բանկային համակարգի՝ այս տարվա առաջին կիսամյակը եւ նշել, որ հետճգնաժամային շրջանի համար արձանագրվել են աննախադեպ բարձր ցուցանիշներ եւ աճի լավ արդյունքներ։

Մասնավորապես, ըստ Ա. Օսիպյանի, այս տարվա առաջին կիսամյակում բանկային համակարգի ակտիվներն աճել են 12,5%-ով եւ կազմել 1 տրլն 763,3 մլրդ դրամ։ Վարկային ներդրումներն աճել են 17,8%-ով եւ կազմել 1 տրլն 179,1 մլրդ դրամ, տնտեսության վարկավորումն աճել է 23,4%-ով, ֆիզիկական անձանց վարկավորման ցուցանիշը` 8%-ով:

Բանկային համակարգի շահույթը առաջին վեց ամիսների ընթացքում աճել է 21,7 մլրդ դրամով, մինչդեռ նախորդ տարվա շահույթը, ընդհանուր առմամբ, կազմել է 33,8 մլրդ: «Եթե համեմատություններ անենք, ապա նախորդ տարվա համեմատ բոլոր ցուցանիշներով զգալի աճ ենք ունեցել»,- ասել է Ա.Օսիպյանը՝ հավելելով, որ բանկային համակարգում բոլոր ծառայությունների գների անկում է գրանցվել, այդ թվում` վարկավորման: Նա նաեւ համոզմունք է հայտնել, որ վարկավորման տոկոսադրույքները կշարունակեն նվազել, ինչը պայմանավորված է համակարգում առկա իրացվելիությամբ եւ մրցակցությամբ:

Թվում է՝ վատ չէ։ Եթե բանկերի միության նախագահի ասածներին գումարում ենք նաեւ որոշ վիճակագրական տվյալներ եւ մշտապես հնչող այն կարծիքը, թե մեր բանկային համակարգը կայուն է, զարգացած տնտեսության մյուս ճյուղերի համեմատ եւ մրցակցային։

Մրցակցայինի առումով վիճելու տեղ թերեւս չկա. այլ ոլորտների համեմատ բանկային համակարգում մրցակցությունն ավելի ուժեղ է, քաղաքակիրթ եւ թափանցիկ։ Կայունության առումով էլ կարելի է համաձայնել, քանի որ ֆինանսական ճգնաժամը գրեթե չազդեց հայաստանյան բանկերի ցուցանիշների վրա։

Այդուհանդերձ, սա լավ առիթ է, որպեսզի փորձենք ետ նայել եւ ընդհանուր գնահատական տալ մեր բանկային համակարգին՝ վերջին 10 տարիների կտրվածքով։

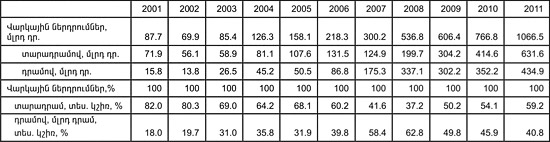

Աղյուսակ 1-ը կազմել ենք Ազգային վիճակագրական ծառայության տվյալների հիման վրա։ Ճիշտ է, Ա. Օսիպյանի նշած թվերից որոշակի շեղում կա (օրինակ, Ա. Օսիպյանի տվյալներով՝ վարկային ներդրումների ծավալը 2011թ. հունիսի վերջին կազմել է 1տրլն 179.1մլրդ դրամ, իսկ պաշտոնական վիճակագրության տվյալներով՝ 1տրլն 66.5 միլիարդ դրամ), սակայն դինամիկան հասկանալու համար դա չի խանգարում։

Տվյալներից երեւում է, որ վարկավորման ծավալները վերջին 10 տարվա ընթացքում աճել են մոտ 12 անգամ (ՀՆԱ-ն այդ ընթացքում աճել է 3.5 անգամ)։ Երեւում է նաեւ, որ անգամ ճգնաժամի ընթացքում վարկային ներդրումների աճը չի ընդհատվել։ Առաջընթաց կա նաեւ տոկոսադրույքների առումով։ Եթե 2001թ. բանկերի կողմից տրամադրվող վարկերի միջին տոկոսադրույքը տարեկան 26-27% էր, ապա այսօր, ըստ ԱՎԾ-ի, 17.4% է, եւ Բանկերի միության նախագահի խոսքերով՝ շարունակելու է նվազել։

Եվ վերջապես՝ դրական փոփոխություն կա նաեւ վարկավորման ժամկետի հարցում։ 10 տարի առաջ 10 տարով վարկ գրեթե ոչ մի բանկ չէր տրամադրում, իսկ այսօր կան բանկեր, որոնք առաջարկում են անգամ մինչեւ 12 տարով վարկեր։ Դրական փոփոխությունների շարքը կարելի է շարունակել, սակայն առանց այն էլ մեր փոխարեն դա անում են համապատասխան ոլորտի ներկայացուցիչները։ Մենք ավելի լավ է փորձենք տեսնել, թե այդ 10 տարվա փոփոխություններից հետո մեր բանկային համակարգը ի՞նչ մակարդակի վրա է։ Նախ նշենք, որ չնայած վարկավորման պայմանների բարելավմանը՝ վարկ ստանալու պրոցեսը շարունակում է մնալ խճճված ու դժվարին։ 5000 դոլարը գերազանցող վարկ վերցնելու դեպքում քաղաքացին 2 անգամ պետք է գնա կադաստր (առաջին անգամ՝ միասնական տեղեկանք վերցնելու, երկրորդ անգամ՝ բանկին գրավը ձեւակերպելու համար), երկու անգամ՝ նոտար, անշարժ գույքի գործակալություն, որոշ դեպքերում՝ ապահովագրական ընկերություն, բիզնես վարկի դեպքում՝ նաեւ պետռեգիստր, հարկային եւ այլն։ Բացի ժամանակի եւ նյարդերի կորստից՝ քաղաքացին այս ամենի վրա ծախսում է զգալի գումար։ Օրինակ՝ միայն կադաստրի եւ նոտարական ծախսերի համար կարող է ծախսվել մինչեւ 100 հազար դրամ։

Վարկային տոկոսադրույքը, չնայած այն հանգամանքին, որ 10 տարվա ընթացքում նվազել է մոտ 10 տոկոսային կետով, շարունակում է բարձր մնալ։ Արտասահմանյան ոչ մի լուրջ գործարար չէր համաձայնի անգամ տարեկան 10%-ով վարկ վերցնել, քանի որ ստացվում է, որ իր շահույթը ամբողջությամբ պետք է տա բանկին։

Եվ վերջապես, հայաստանյան բանկերը գրեթե զրոյական մասնակցություն ունեն նորարարական տնտեսության ձեւավորման գործում (ինչը ՀՀ կառավարության առաջնահերթություններից մեկն է)։ Գրեթե բոլոր հայաստանյան բանկերը, որպես վարկավորման պարտադիր պայման, պահանջում են առնվազն մի քանի ամիս գործող, շահութաբեր բիզնեսի առկայություն։ Նման պայմաններում, հասկանալի է, ոչ մի նորարարական (թեկուզեւ խենթ) գաղափար չի կարող բանկի օգնությամբ կյանքի կոչվել։

Եվս մի հանգամանք, աղյուսակ 1-ում երեւում է, որ 2001թ. վարկերի գերակշիռ մասը (82%-ը) եղել է տարադրամով։ Հաջորդող տարիների ընթացքում դրամով վարկերի տեսակարար կշիռը մեծացել է, եւ դիցուք 2008թ. հասել մինչեւ 62.8%։ Սակայն ճգնաժամից հետո բանկերը կրկին սկսել են վարկավորել հիմնականում տարադրամով։ Այսինքն՝ առեւտրային բանկերը փոխարժեքի ռիսկը (դրամի արժեզրկման) գցում են վարկառուի ուսերին։

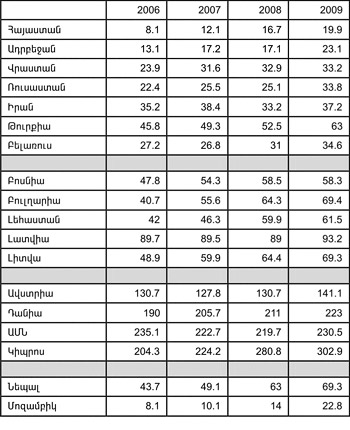

Այս ամենի արդյունքում, չնայած բանկային համակարգի վառ ցուցանիշներին, այս համակարգը շատ քիչ դեր է խաղում տնտեսության մեջ։ Բանկային համակարգի դերը, մասնակցությունը տնտեսության մեջ գնահատելու համար աշխարհում վաղուց ի վեր կիրառվում է հետեւյալ չափանիշը՝ վարկավորման ծավալներ/ՀՆԱ հարաբերակցությունը։ Իսկ այդ չափանիշով Հայաստանը ֆինանսական աշխարհի ետնապահների շարքում է (տես աղյ. 2)։

Աղյուսակ 2-ը կազմել ենք Համաշխարհային բանկի տվյալների հիման վրա։ Ինչպես տեսնում եք, տարածաշրջանի, հարեւան երկրների եւ տնտեսական զարգացման մակարդակով Հայաստանի հետ համադրելի երկրների շարքում ունենք ամենավատ ցուցանիշը (պաշտոնական թվերը հիմք ընդունելով, 2010թ. վարկեր/ՀՆԱ հարաբերակցությունը հասել էր մինչեւ 24%, սակայն դա նույնպես զիջում է մյուս երկրներին)։ Միջին կարգի զարգացածության մակարդակ ունեցող երկրներում, օրինակ՝ Լեհաստանում կամ Բուլղարիայում, հարաբերակցությունը 60-70% է։ Իսկ զարգացած երկրներում, օրինակ ԱՄՆ-ում, գերազանցում է 200%-ը։ Հարկեր/ՀՆԱ հարաբերակցությամբ Հայաստանը զիջում է անգամ շատ աֆրիկյան երկրների, այդ թվում՝ Մոզամբիկին։

Աղյուսակ 2-ը կազմել ենք Համաշխարհային բանկի տվյալների հիման վրա։ Ինչպես տեսնում եք, տարածաշրջանի, հարեւան երկրների եւ տնտեսական զարգացման մակարդակով Հայաստանի հետ համադրելի երկրների շարքում ունենք ամենավատ ցուցանիշը (պաշտոնական թվերը հիմք ընդունելով, 2010թ. վարկեր/ՀՆԱ հարաբերակցությունը հասել էր մինչեւ 24%, սակայն դա նույնպես զիջում է մյուս երկրներին)։ Միջին կարգի զարգացածության մակարդակ ունեցող երկրներում, օրինակ՝ Լեհաստանում կամ Բուլղարիայում, հարաբերակցությունը 60-70% է։ Իսկ զարգացած երկրներում, օրինակ ԱՄՆ-ում, գերազանցում է 200%-ը։ Հարկեր/ՀՆԱ հարաբերակցությամբ Հայաստանը զիջում է անգամ շատ աֆրիկյան երկրների, այդ թվում՝ Մոզամբիկին։

Այս ամենը նշանակում է, որ մեր բանկային համակարգը չնչին մասնակցություն ունի տնտեսական գործընթացներում եւ որպես այդպիսին՝ այն «բանկային համակարգ» կարելի է անվանել խիստ վերապահումներով։ Ինչ վերաբերում է պլպլան ցուցանիշներին՝ ապա դրանից շահել են առաջին հերթին իրենք` բանկերը։ Ընդ որում, շահույթն էլ մեզ (հայաստանցիներիս) չի պատկանում. ներկայումս Հայաստանում գործող բանկերի 75 %-ը արտասահմանյան է (ոչ ռեզիդենտ), հանրապետությունում գործող 21 առեւտրային բանկերի կապիտալում առկա է ոչ ռեզիդենտի մասնակցություն, ընդ որում` միայն 6 բանկում է գերակշռում տեղական կապիտալը։