Նախորդ համարներից մեկում մենք անդրադարձել էինք պետական պարտատոմսերի շուրջ առաջացած դժգոհություններին եւ Ֆինանսների նախարարության պարզաբանումներին։ Սակայն, քանի որ թեման ծավալուն է, եւս մեկ անգամ անդրադառնանք այդ խնդրին՝ փորձելով հասկանալ, թե որն է այս բանավեճի պատճառը։

Հիշեցնենք, որ թե՛ լրագրողները, թե՛ առանձին փորձագետներ մեղադրում են պետությանը՝ նշելով, որ պետական պարտատոմսերի բարձր տոկոսադրույքը խթան է հանդիսանում, որ առեւտրային բանկերը նախընտրեն իրենց սահմանափակ ռեսուրսներն ուղղել դրանց ձեռքբերմանը, քան վարկավորել տնտեսությունը։ Այսինքն՝ թանկ փողեր ներգրավելով, պետությունը ներդրումային ռեսուրսները դուրս է մղում շուկայից եւ տնտեսությունը թողնում է առանց փողի։

Ֆիննախին մեղադրում են նաեւ «ֆինանսական բուրգ կառուցելու» մեջ։ Այսինքն՝ պետությունը սեփական բնակչությունից «տոկոսով փող է վերցնում», հետո հաջորդ տարի՝ ավելի շատ է վերցնում եւ դրանով մարում կուտակված պարտքի տոկոսներն ու մի մասը, հաջորդ տարի՝ ավելի շատ է վերցնում, եւ այսպես շարունակ՝ ձնագնդի պես մեծացնելով պարտքը։ Նշենք, որ ներքին պարտքի մեծացումը, որպես այդպիսին, բացասական երեւույթ չէ, երբ տնտեսությունը նորմալ աճում է։ Այսինքն՝ կարելի է պարտքով որոշակի խնդիրներ լուծել (թոշակներ վճարել, արտաքին պարտքը սպասարկել եւ այլն), եթե հարկային եկամուտները չեն բավարարում պետության ծրագրերի իրագործման համար։ Մեղադրանքի հիմքում, սակայն, դրված է այն միտքը, որ կարճաժամկետ պարտատոմսերը թողարկելու անհրաժեշտություն չկա, քանի որ դրանք նախատեսված են բյուջեի «ընթացիկ ծակուծուկերը» փակելու համար, իսկ բյուջեն վերջին շրջանում ոչ միայն «ծակուծուկեր» չի ունենում, այլեւ հարկային մուտքերը գերազանցում են նախատեսված ցուցանիշը։ Պարզ ասած, մեղադրանքը հետեւյալն է՝ փողի կարիք չկա, բայց Ֆիննախը փող է վերցնում՝ ուռճացնելով պարտքն ու ավելորդ տոկոսներ շռայլելով։ Ֆիննախն այս մեղադրանքին պատասխանում է, որ պետությունը կարճաժամկետ պարտատոմսեր ներգրավելով` ոչինչ չի կորցնում, քանի որ նույն տոկոսով դրանք ներդրվում են Կենտրոնական բանկում։ Իսկ այդ պարտատոմսերը թողարկելու պատճառներից մեկն էլ այն է, որ ցանկանում են ձեւավորված շուկան պահպանել, պատկերավոր ասած՝ թելը չկտրել։ Ինչեւէ, այս բանավեճը անվերջանալի է, եւ կողմերից ոչ մեկը չի կարող մյուսին համոզել իր իրավացիության մեջ։

Սակայն մյուս մեղադրանքը՝ թե պետությունը թանկ պարտատոմսերի միջոցով վարկային շուկայի «հերն անիծում» է եւ թույլ չի տալիս, որ բանկային համակարգի ռեսուրսներն ուղղվեն տնտեսությանը, կարելի է քննարկել։

Նախ հասկանանք, ինչում են մեղադրում Ֆիննախին։ Այսպես, Հայաստանում կան որոշակի քանակությամբ բանկեր, որոնց տրամադրության տակ կա որոշակի քանակությամբ գումար։ Բանկերը փող աշխատում են հետեւյալ սխեմայով՝ ներգրավում են ռեսուրսները X տոկոսով, հետո ավելի բարձր՝ Y տոկոսով այդ փողը տալիս են ուրիշներին։ Պարզ է, որ որքան ավելի բարձր տոկոսով ներգրավված միջոցները պարտքով տան, այնքան ավելի լավ (բանկի համար)։ Այս ֆոնի վրա շուկայում հայտնվում է պետությունը։ Նա առաջարկում է պարտատոմսեր (այսինքն՝ պատրաստ է վարկ վերցնել բանկերից) շուկայական տոկոսադրույքով։ Բանկի համար, բնականաբար, պետությունից ավելի վստահելի հաճախորդ չկա, եւ նա գերադասում է իր ռեսուրսները տրամադրել պետությանը՝ անտեսելով մասնավոր հատվածին։ Քանի որ մեղադրանքն ուղղվում է պետական պարտատոմսերի բարձր տոկոսների մասով, մի կողմ թողնենք մյուս գործոններն ու դիտարկենք հենց տոկոսադրույքները։

Նախ նշենք, որ Ֆիննախն` ինքը, պետական պարտատոմսերի համար գին (տոկոսադրույք) չի առաջարկում։ Գինն առաջարկում են հենց շուկայի մասնակիցները՝ ի դեմս բանկերի, եւ վերջնական տոկոսադրույքը որոշվում է աճուրդում, ներկայացված հայտերի հիման վրա։ Այսինքն՝ եթե մեղադրանքը վերաբերում է բարձր տոկոսադրույքին, ապա այն պետք է ուղղել առաջին հերթին առեւտրային բանկերին։ Նշենք, իհարկե, որ որոշ վերլուծաբաններ Ֆիննախին մեղադրում են տոկոսադրույքը ոչ թե ֆորմալ առումով սահմանելու, այլ ներքին կարգով թելադրելու մեջ։ Սակայն Ֆիննախը դա կտրականապես հերքում է։

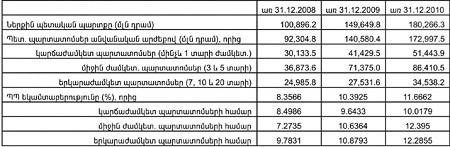

Այդուհանդերձ, անկախ նրանից, թե ինչ եղանակով են ձեւավորվում պետական պարտատոմսերի տոկոսադրույքները, եկեք դիտարկենք, թե արդյո՞ք դրանք կարող են մրցակցել առեւտրային բանկերի կողմից բնակչությանն ու բիզնեսին առաջարկվող վարկերի տոկոսադրույքների հետ։ Աղյուսակ 1-ում ներկայացված են ՊՊ-ների տոկոսադրույքները՝ ըստ ժամկետայնության։

Ինչպես տեսնում եք, պետական պարտատոմսերի միջին տոկոսադրույքը նախորդ տարվա վերջի դրությամբ կազմել է 11.6%։ Միջին ժամկետայնության եւ երկարաժամկետ պարտատոմսերի տոկոսադրույքը կազմել է 12.3%, իսկ կարճաժամկետներինը՝ 10%։ Սկսենք հենց կարճաժամկետներից, որոնց տոկոսադրույքն այսօր տատանվում է 9%-ի շրջակայքում։ Սա նշանակում է, որ պետությունը մինչեւ մեկ տարի ժամկետով առեւտրային բանկերից պարտք է վերցնում 9-10% տոկոսադրույքով։ Բանկերն էլ սիրահոժար տալիս են. 2010թ. ընթացքում պետությանը 10% տոկոսադրույքով տրամադրել են 62 միլիարդ դրամ։

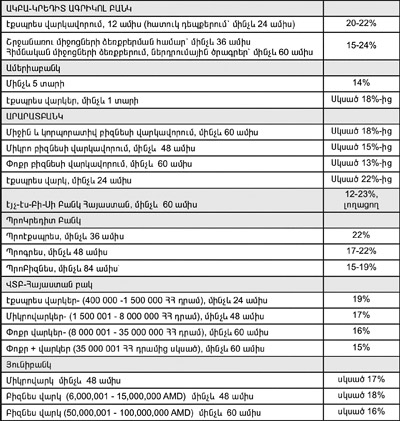

Իսկ որքա՞ն է եղել առեւտրային բանկերի կողմից անհատներին եւ բիզնեսին տրամադրվող վարկերի տոկոսադրույքը (որը նույնպես ձեւավորվում է շուկայական մեխանիզմներով)։ Աղյուսակ 2-ում ներկայացված են ՀՀ առեւտրային մի շարք բանկերի տվյալները։

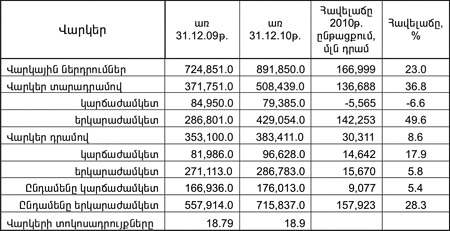

Ինչպես տեսնում եք՝ մինչեւ 1 տարի ժամկետայնությամբ, ՀՀ դրամով տրամադրվող վարկերի տոկոսադրույքները շուրջ երկու անգամ բարձր են պետական կարճաժամկետ պարտատոմսերի տոկոսադրույքից։ Այսինքն՝ ակնհայտ է, որ ՊԿՊ-ների դեպքում տոկոսադրույքն ամենեւին դեր չի խաղում։ Բանկերը գերադասել են 62 միլիարդ դրամը պարտքով տալ պետությանը 10%-ով, իսկ մասնավոր հատվածին, որն առաջարկել է 2 անգամ ավելի բարձր տոկոսադրույք, տրամադրել են ընդամենը 14.6 միլիարդ դրամի կարճաժամկետ վարկեր (դա էլ երեւում է աղյուսակ 3-ից)։

Սա մազոխիզմի նման մի բան կարող է թվալ, սակայն պատճառների մասին կխոսենք մի փոքր ավելի ուշ։

Հիմա գանք միջնաժամկետ եւ երկարաժամկետ պարտատոմսերին, որոնց ժամկետայնությունը 3 եւ 5 տարի է։ 2010թ. ընթացքում տեղաբաշխվել է 43.3 միլիարդ դրամի միջին ժամկետայնության պարտատոմս՝ միջինը 12.395%-ով։

Արդյո՞ք միջնաժամկետ պետական պարտատոմսերի տոկոսադրույքն այնքան բարձր է, որ բանկերը գերադասում են փողն ուղղել պետությանը, այլ ոչ թե բիզնեսին։ Իրականում, առեւտրային բանկերը միջին ժամկետայնության վարկերն առաջարկում են 15%-ից սկսած։ Սակայն, որպես կանոն, 15%-ով շատ քիչ դեպքերում են վարկեր տրամադրվում. տոկոսադրույքը սովորաբար կազմում է միջինը 17-18%։ Սրան էլ կարող եք գումարել լրացուցիչ գումարները, որը բանկերը տարբեր պատրվակներով (հայտի կազմման վճար, գրավի գնահատման վճար եւ այլն) գանձում են վարկառուներից։ Ավելին, լուրջ (այսինքն՝ խոշոր եւ երկարաժամկետ) վարկերի դեպքում առեւտրային բանկերը սկսել են խուսափել դրամով վարկավորումից, եւ վարկավորում են արտարժույթով՝ փոխարժեքի ռիսկը փոխանցելով վարկառուներին։

Նույն աղյուսակ 3-ից երեւում է, որ 2010 թվականի ընթացքում դրամով տրամադրված վարկերի ծավալը կազմել է ընդամենը 15.6 միլիարդ դրամ, մինչդեռ արտարժույթով տրամադրվել են 142.2 միլիարդ դրամի երկարաժամկետ վարկեր։ Մի խոսքով, բիզնեսին վարկավորելով՝ առեւտրային բանկերը 5-7 տոկոսային կետով ավելի բարձր եկամուտ կարող են ստանալ, քան պետական միջին ժամկետայնության պարտատոմսեր գնելով։

Եվ վերջապես անդրադառնանք երկարաժամկետ պետական պարտատոմսերի (7, 10 եւ 20 տարով) ազդեցությանը վարկավորման վրա։ Նախ՝ 20 տարով վարկ (այն էլ՝ դրամով) մեր բանկերից ոչ մեկը չի տրամադրում։ Ինչ վերաբերում է 10 տարով վարկերին, ապա դրանք միայն հիպոթեքային վարկերն են, որոնք տրամադրվում են 12%-ով, սակայն` պետական եւ միջազգային կառույցների վերաֆինանսավորմամբ։ Այսինքն՝ հիպոթեքային վարկավորմանը տրամադրվող գումարներն առեւտրային բանկերը ստանում են հիմնականում այլ աղբյուրներից եւ չեն կարող այդ գումարներն ուղղել այլ նպատակների։

Ինչ վերաբերում է 7 տարի ժամկետայնության պարտատոմսերին, ապա դրանք համադրելի են առեւտրային բանկերի երկարաժամկետ վարկերին, որի մասին արդեն խոսեցինք։

Մի խոսքով, կարող ենք ասել, որ պետական պարտատոմսերի տոկոսադրույքն այնքան էլ մեծ ազդեցություն չունի առեւտրային բանկերի վարկային քաղաքականության վրա։ Այդ մասին վկայում է անգամ վարկային պորտֆելի վիճակագրությունը։ Այսպես՝ 2010թ. վերջի դրությամբ առեւտրային բանկերի վարկային պորտֆելը կազմել է շուրջ 900 միլիարդ դրամ, իսկ պետական պարտատոմսերի արժեքը՝ 173 միլիարդ դրամ։ Եթե անգամ ենթադրենք, որ պարտատոմսերի ամբողջ ծավալը գնել են առեւտրային բանկերը, ապա դա կազմում է նրանց վարկային պորտֆելի ընդամենը 19%-ը։ Նշենք նաեւ, որ այսօր սեւ շուկայում «տոկոսով փող» տալիս են տարեկան 60 եւ ավելի տոկոսով։ Այսինքն՝ մանավանդ փոքր բիզնեսի կողմից կա դրամական միջոցների մեծ պահանջարկ, որն առեւտրային բանկերը չեն բավարարում՝ չափազանց խիստ պայմաններ առաջադրելով պոտենցիալ վարկառուների համար։

Հիմա փորձենք հասկանալ առաջին հայացքից անհասկանալի թվացող այն իրավիճակը, երբ առեւտրային բանկերը կամավոր հրաժարվում են շահույթից. իրենց ռեսուրսներն ավելի էժան գնով տրամադրում են պետությանը։ Բանն այն է, որ պարտք տալիս, բացի տոկոսադրույքից, բանկերը հաշվի են առնում մի շարք այլ գործոններ՝ վերցնողն ով է, վարկունակ է, թե ոչ, ինչ հեղինակություն ունի, ինչ հեռանկարներ ունի, ինչ գրավ կարող է առաջարկել, եւ այլն։ Այսինքն՝ փորձում են գտնել վստահելի վարկառուների։ Իսկ դա այսօր այնքան էլ հեշտ չէ, եւ առեւտրային բանկերի մեջ նման հաճախորդների համար կատաղի ներքին մրցակցություն է գնում։ Դրա համար էլ բանկերը նախընտրում են պետական պարտատոմսերը՝ խուսափելով ավելորդ գլխացավանքից ու չարչարանքից։ Ինչո՞ւ իզուր տեղը հայտեր կազմեն, ուսումնասիրեն, հետո էլ անպարտաճանաչ վարկառուների պատճառով ընկնեն դատական քաշքշուկների մեջ։ Ավելի լավ է փողը տալ պետությանը, թեկուզ` ավելի քիչ շահույթի դիմաց։ Պարզ ասած՝ սա քաղաքակիրթ «անգյալության» վառ օրինակ է։ Իսկ այն, որ այդ «անգյալությունից» տուժում է տնտեսական ակտիվությունը՝ առեւտրային բանկերին բնականաբար քիչ է հետաքրքրում։ Այսինքն, այս ամբողջ խառնաշփոթի գլխավոր պատճառը բանկերի՝ գերապահովված լինելու ձգտումն է։ Իրենք դա ձեւակերպում են որպես կայունության երաշխիք, սակայն դա աստիճանաբար խոստանում է վերածվել լճացման։