Պետական պարտքը տնտեսական լրագրողների ամենասիրած թեմաներից մեկն է։ Սակայն հիմնական ուշադրությունը կենտրոնանում է արտաքին պարտքի վրա, մինչդեռ ներքին պարտքի թեման մի տեսակ «անտեսվում է»։

Իսկ ներքին պարտքի մասին հոդվածները հիմնականում պարունակում են մեկ գլխավոր քննադատություն՝ ուղղված պետական պարտատոմսերի բարձր եկամտաբերությանը։

Թե՛ լրագրողները, թե՛ առանձին փորձագետներ նշում են, որ պետական պարտատոմսերի բարձր տոկոսադրույքը բերում է նրան, որ առեւտրային բանկերի համար ավելի ձեռնտու է դրանք գնել (այսինքն՝ պարտքով փող տալ պետությանը) եւ հանգիստ սպասել գումարի եւ տոկոսների վերադարձին, քան վարկավորել տնտեսությունը՝ լրացուցիչ գլխացավանքի մեջ ընկնելով։ Այսինքն՝ թանկ փողեր ներգրավելով, պետությունը լուծում է իր խնդիրները (պետական պարտքի կամ բյուջեի դեֆիցիտի ծածկման համար գումար է հայթայթում), սակայն մյուս կողմից` ներդրումային ռեսուրսները դուրս է մղում շուկայից։ ՀՀ Ֆինանսների նախարարության պետական պարտքի կառավարման վարչության պետ Արշալույս Մարգարյանը երեկ հանդիպել էր լրագրողների հետ՝ հիմնականում այն նպատակով, որպեսզի պարզաբանի, որ մեզանում պետական պարտատոմսերն ամենեւին էլ թանկ չեն եւ չեն կարող խանգարել տնտեսության իրական հատվածում կատարվող ներդրումներին։

Այդ նպատակով լրագրողների համար պատրաստվել էին տեղեկանքներ՝ համապատասխան վիճակագրական ցուցանիշներով եւ մեկնաբանություններով։ Ըստ Ֆիննախի, երբ նշվում է, որ մեր պետական պարտատոմսերի եկամտաբերությունը աշխարհում ամենաբարձրերից մեկն է, դա կասկածելի է։ Նախ՝ ԱՄՆ-ի կամ եվրոպական երկրների հետ համեմատություն անցկացնելն այնքան էլ տեղին չէ, քանի որ նրանք ունեն շատ ավելի բարձր տնտեսական զարգացման մակարդակ, ֆինանսական շուկաների հարյուրամյա պատմություն եւ այլն։ Ինչ վերաբերում է մեր տնտեսության հետ համադրելի տնտեսություններին, ապա, ըստ Ֆիննախի, համեմատությունը միանշանակ մեր օգտին է։ «Օրինակ, Ադրբեջանում ներքին պարտքի շուկան, որպես այդպիսին, գոյություն չունի, քանի որ երկիրը մինչ օրս չի կարողանում ձերբազատվել շուկայական գործընթացներին պետության անհարկի միջամտության՝ նախկինից ժառանգած սովորույթից։ Այն, ինչ առկա է Վրաստանի ներքին շուկայում, կարող է համեմատվել 90-ական թվականների վերջերի հայաստանյան իրականության հետ, երբ 9 կամ 12-ամսյա պարտատոմսերի փոքրածավալ թողարկումները դիտարկվում էին որպես մեծ հաջողություն»,- նշված է տեղեկանքում։

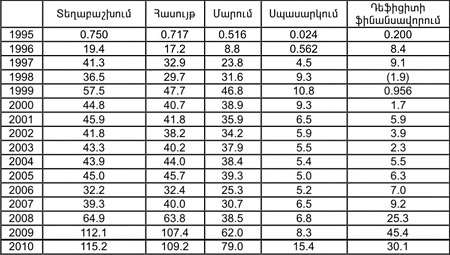

Մասնավորապես, հենց Վրաստանի օրինակը մատնանշելով՝ Արշալույս Մարգարյանը պատասխանեց լրագրողների կեսկատակ-կեսլուրջ այն դիտարկմանը, թե կարելի է որոշ ժամանակ ընդհանրապես պարտատոմս չթողարկել։ Ըստ Ա. Մարգարյանի, չի կարելի երկար տարիների ընթացքում ձեւավորված շուկան փակել եւ կանգնել կոտրած տաշտակի առաջ։ Պետպարտքի կառավարման վարչության պետը նշում է, որ այսօր Հայաստանում մեկ թողարկմամբ ավելի շատ բաժնետոմս է թողարկվում, քան Վրաստանում մեկ տարվա ընթացքում։ Ընդ որում, եթե պետական պարտատոմսերի շուկայի ձեւավորման ժամանակ՝ 1990-ականներին, ներդրողները վստահություն չէին տածում անգամ 12-ամսյա պարտատոմսերի նկատմամբ, ապա այսօր կայուն պահանջարկ կա անգամ 20 տարի ժամկետայնության պարտատոմսերի նկատմամբ։ Համեմատության համար նշենք, որ եթե 1995թվականին տեղաբաշխվել է 750 միլիոն դրամի պետական պարտատոմս, ապա 2010 թվականին տեղաբաշխված պարտատոմսերի արժեքը գերազանցել է 115 միլիարդ դրամը, որից 30.1 միլիարդ դրամն ուղղվել է պետբյուջեի դեֆիցիտի ֆինանսավորմանը, 15.4 միլիարդը՝ պարտքի սպասարկմանը, 79 միլիարդը՝ նախկինում թողարկված պարտատոմսերի մարմանը։

Ըստ Ա. Մարգարյանի, պետական պարտքի մեջ ներքին պարտքի տեսակարար կշռի մեծացումն ավելի ցանկալի է, եւ պետությունն աստիճանաբար գնում է դեպի դրան (2010 թվականի վերջի դրությամբ Հայաստանի պետական պարտքը 3.8 մլրդ դոլար էր, որից 500 մլն դոլարը ձեւավորվել է ներքին պարտքի հաշվին): Իսկ դա, ըստ էության, նշանակում է ավելի շատ ռեսուրսների ներգրավում տնտեսության իրական հատվածի հաշվին, ինչի մեջ լրագրողները մեղադրում են Ֆիննախին։ Անդրադառնալով այդ մեղադրանքներին՝ Ա. Մարգարյանը վերստին հավաստիացրեց, որ իրենց տոկոսադրույքներն ամենեւին բարձր չեն վարկերի եւ ավանդների տոկոսադրույքներից. կարճաժամկետ պարտատոմսերի տարեկան տոկոսադրույքը տատանվում է

9%-ի սահմաններում, այն դեպքում, երբ առեւտրային բանկերը տնտեսությունը վարկավորում են 14%-ից ոչ պակաս տոկոսադրույքով։ Ընդ որում, պետական պարտատոմսերի ազդեցությունը վարկավորման վրա այդքան էլ մեծ չէ. բանկային համակարգի ակտիվների ընդամենը

15%-ն է ներդրված պետական պարտատոմսերի մեջ։ Մյուս կողմից, դատելով թեկուզ վարկեր առաջարկող գովազդների ծավալից, մեր բանկերն, ըստ էության, ռեսուրսների խնդիր չունեն։ Պարզապես, գաղտնիք չէ, որ նրանք այնքան էլ շահագրգռված չեն իրենց բուն գործառույթը կատարելու՝ տնտեսությունը վարկավորելու հարցում։ Սակայն դա արդեն այլ թեմա է եւ Ֆիննախի հետ կապ չունի։ Ավելին, Ա. Մարգարյանն ասում է. «Մենք ավելի երջանիկ կլինեինք, եթե ողջ գումարը գնար վարկային շուկա, մենք էլ ընդհանրապես փող չվերցնեինք, որովհետեւ տնտեսության ակտիվ վարկավորումը կունենար մուլտիպլիկատիվ էֆեկտ՝ հանգեցնելով նաեւ բյուջե մուտքագրվող հարկերի աճին»։

Ֆիննախը լրագրողների համար պատրաստված տեղեկանքում նաեւ ուշադրություն էր հրավիրել այն հանգամանքի վրա, որ շուկայի մասնակիցների փոքր թիվը Հայաստանում իրոք խնդիր է, որը, սակայն, լրագրողների ուշադրությանը չի արժանանում։

Այսինքն՝ պետական պարտատոմսերի 90%-ը տեղաբաշխվում է ՀՀ առեւտրային բանկերի միջեւ, այն էլ՝ ոչ բոլոր։ Եթե պետական կարճաժամկետ պարտատոմսերի (ՊԿՊ) աճուրդին մասնակցելը հեշտ է, հարկավոր է պարզապես ֆորմալ դիմում լրացնել, ապա միջին ժամկետայնության եւ երկարաժամկետ պետական պարտատոմսերի առաջնային շուկայում «խաղալու» համար դիմումը հանգամանորեն քննարկվում է եւ կարող է մերժվել։ Այս պահի դրությամբ առաջնային շուկայում երկարաժամկետ եւ միջնաժամկետ պարտատոմսեր կարող են գնել միայն թվով յոթ բանկեր։ Իսկ ՊԿՊ-ների մասով, առեւտրային բանկերից բացի, մասնակցում է ընդամենը մեկ ներդրումային ընկերություն։ Արշալույս Մարգարյանի խոսքերով, շատ լավ կլիներ, եթե բանկերի տեսակարար կշիռը պարտատոմսերի շուկայում նվազեր, այսինքն՝ շուկան դառնար ավելի դիվերսիֆիկացված։

Սակայն վերը նշվածն ամենեւին չի նշանակում, թե բանկերից բացի, այլ ֆինանսական ընկերությունների պետական պարտատոմսերը չեն հետաքրքրում։ Իրականում, Հայաստանում գործող 7-8 ներդրումային ընկերությունները բավականին մեծ պահանջարկ են ներկայացնում պետական պարտատոմսերի նկատմամբ, սակայն դա անում են միջնորդավորված ձեւով՝ բանկերի միջոցով։ Կոպիտ ասած, բանկին պատվիրում են՝ մեզ այսքան գումարի այսինչ ժամկետայնության պարտատոմս է պետք։ Բանկը գնում է պետական պարտատոմսը առաջնային շուկայում, հետո ավելացնում իր մարժան (շահույթը), որը սովորաբար կազմում է 0.05-0.1%, եւ վերավաճառում ներդրումային ընկերությանը։ Ա. Մարգարյանի խոսքերով, լայն տարածում գտած այդ մեխանիզմը հաճախ հանգեցնում է նրան, որ իրականում թույլ բանկերը ցույց են տալիս շատ լավ ցուցանիշներ պարտատոմսերի թե՛ առաջնային, թե՛ երկրորդային շուկայում։ Իսկ ինչո՞ւ ներդրումային ընկերությունն անմիջապես առաջնային շուկայից ձեռք չի բերում պարտատոմսերը՝ առեւտրային բանկերի հետ շահույթը չկիսելու համար։ Որովհետեւ Կենտրոնական բանկը շատ խիստ պահանջներ է ներկայացնում, եւ հայաստանյան ներդրումային ընկերությունների մեծ մասը, չբավարարելով այդ պահանջներին, չի կարողանում լիարժեք մասնակցել շուկային։ Ստացվում է` Կենտրոնական բանկը արհեստականորեն սահմանափակո՞ւմ է շուկայի մասնակիցների թիվը՝ խոչընդոտներ ստեղծելով նրանց համար եւ թույլ չտալով, որ շուկան դիվերսիֆիկացվի։ Ա. Մարգարյանը այս դիտարկման հետ համաձայն չէ. նրա խոսքերով` ԿԲ-ն ապահովագրում է շուկան արկածախնդիր ընկերություններից։ Ինչպես ասում են, երկու երնեկ մի տեղ չի լինում։